2024年,海底捞(06862.HK)交出了一份超出市场预期的成绩单。财报显示,公司全年营收同比增长3.1%,核心经营利润强势上扬,同比激增18.7%。2024年,海底捞正式开启加盟业务,截至年末已完成13家加盟餐厅的审核与落地。

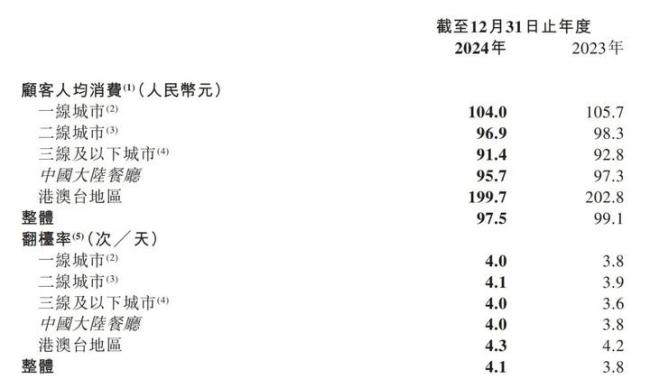

平均翻台率从2023年的3.8次/天提升至4.1次/天,顾客人均消费从2023年的99.1元降至97.5元。尽管2024年业绩亮眼,券商普遍关注2025年一季度的压力。有券商预测,海底捞外滩门店近期发生的舆情事件可能导致赔偿金在1500万元—1800万元之间,这笔费用可能对一季度业绩产生负面影响。

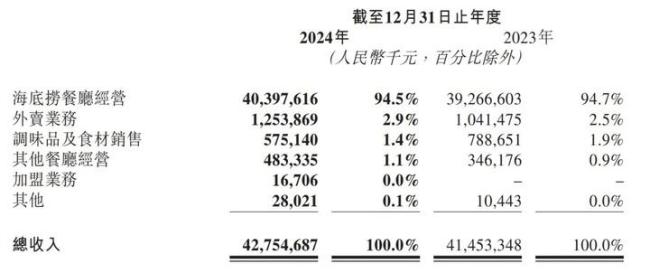

从财务数据来看,海底捞2024年成绩斐然。集团整体收入达427.55亿元,同比上升3.1%。年内溢利增长4.6%,至47亿元。核心经营利润更是同比上升18.7%,达62.3亿元。

收入增长的背后,是海底捞在多个业务板块的协同发力。餐厅经营收入作为核心支柱,贡献了绝大部分的收入,收入增长2.9%;外卖业务收入增长20.4%,达到12.54亿元;调味品及食材销售业务同比下降0.5%,其他餐厅经营收入增长39.6%。

特别值得注意的是其加盟业务崭露头角,为海底捞开辟了新的收入渠道。2024年启动加盟业务后,已完成13家加盟餐厅的审核与落地,初步验证了加盟模式的可行性。加盟申请中超过70%来自三线及以下城市,其中不少来自县级城市。海底捞建立了涵盖资质审核、运营能力评估、长期发展匹配度的三轮筛选机制,以确保加盟商质量与加盟店经营水平。

加盟数据首次进入财报,报告期内,加盟业务收入1670万元。全年新开62家餐厅,其中包括59家自营餐厅和3家加盟餐厅,进一步扩大了市场覆盖范围。重启2家前期关停的海底捞餐厅,全年关闭或搬迁70家海底捞餐厅。截至2024年年底,海底捞品牌共经营1368家餐厅,其中自营餐厅1355家,加盟餐厅共13家。

海底捞餐厅人均消费从2023年的人民币99.1元减少至2024年的人民币97.5元,这主要是由于菜品消费结构变化。

当国内餐饮市场陷入存量博弈时,海底捞的海外业务成为惊喜。特海国际发布2024年财报,年收入7.78亿美元,同比增长13.4%;净利润2140万美元,经营溢利同比增长23.7%,达5331万美元。海外市场人均消费25美元,增长0.8%。全年共接待顾客近3000万人次,平均翻台率达3.8次/天,较上年均显著提升。

海底捞海外业务主体特海国际年报披露,海外门店平均翻台率达4.2次/天,同店平均翻台率3.9次/天,较去年均提升0.3次/天,显著高于国内的3.8次。国内方面,2024年,海底捞餐厅平均翻台率为4.1次/天,全年共接待顾客4.15亿人次,较上年增加4.5%。

2024年海外门店数122家。去年首次进入菲律宾和柬埔寨市场,在大中华区以外的四大洲共运营122家海底捞餐厅。其中,东南亚73家、东亚19家、北美20家、其他地区10家。除在菲律宾和柬埔寨开设首店外,还首次进入加拿大蒙特利尔地区,拓展至首个法语区。

本地化策略也有所进化,如新加坡的“捞派肥牛”、英国的“鲜切吊龙牛肉”以及美国的“有鱼有虾”等多款贴近本地化的菜品。在日本推出的“猪肚胡椒锅底”及“金汤酸菜鱼锅底”上线三个月点击率超过15%。

推进“红石榴计划”是海底捞的另一大亮点。截至2024年末,通过内部创业创立“焰请烤肉铺子”“火焰官”“小嗨火锅”等品牌,该计划已孵化11个子品牌,共74家门店。其他餐厅收入同比增长近四成。海外方面,特海国际旗下“红石榴计划”也已初见成效。

中小投资者被海底捞的新增长故事吸引,认为这份财报能够给予继续持股的信心。不过,并非所有投资者及机构都持乐观态度。华兴证券发布研报指出,尽管海底捞在2024年取得了亮眼的业绩,但在2025年第一季度可能面临较大的经营压力。考虑到春节错期等因素的影响,预计2025年1月翻台率环比小幅提升,但同比持平。春节期间整体翻台率约为5次/天,相较于去年春节同期出现低单位数下滑;预计2月翻台率环比虽有小幅上升,但同比依然呈现下降趋势,1-2月整体翻台率同比呈低单位数下滑态势。

此外,华兴证券特别指出,海底捞外滩门店近期发生的舆情事件导致公司不仅退还了相关顾客的餐费,还给予了10倍赔偿。预计这笔赔偿金额介于1500万元—1800万元,且该笔费用将计入当期损益,极有可能对一季度业绩产生负面影响。基于此,华兴证券预计海底捞在2025年一季度及上半年,营收与利润端都将面临较大压力,甚至不排除出现下滑的可能性。

也有部分机构坚定看好海底捞的长期发展潜力。兴业证券分析认为,当前港股消费板块估值处于低位,南下资金持续流入,AH溢价收窄,使得港股消费板块的配置价值愈发凸显。华泰证券则指出,近期密集出台的政策形成了“提振需求+供给创新+优化环境”的组合拳,这将极大地利好消费者信心和消费能力的修复。

文章来源于网络。发布者:财华网,转转请注明出处:https://www.leiduan.cn/5037.html