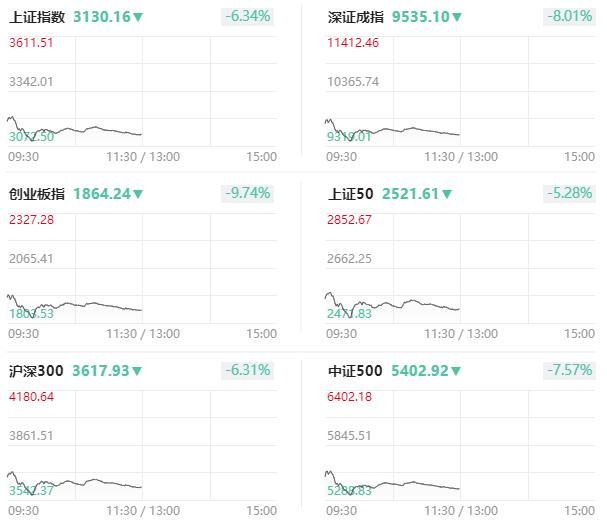

美国“对等关税”政策对全球金融市场的影响持续发酵。4月7日,A股遭遇“黑色星期一”,开盘后大幅下挫。截至午间收盘,上证指数下跌6.34%,深证成指下跌8.01%,创业板指下跌9.74%。市场上午成交额放大至10713亿元,较上周四上午增加3379亿元。

同一天,亚太市场也集体低开,日经225指数跌幅扩大至6.48%,韩国综合指数跌4.48%。日经225指数失守33000点,为去年8月以来首次。

前海开源基金首席经济学家杨德龙表示,沪深两市大幅下跌的原因在于清明节期间外围市场普跌,尤其是美股连续大跌。特朗普挑起的关税战破坏了全球贸易格局,对全球经济和资本市场造成重大冲击。但从长期来看,中国优质资产仍具有估值修复机会。今年以来,A股和港股的科技股走势强劲,远超美股。美股大跌与特朗普关税战和自身涨幅过大有关,而中国优质资产的估值处于历史底部,下跌空间有限。投资者应保持信心和耐心,通过持有优质资产应对市场波动。若要规避短期震荡,适当减仓也是一种选择。

前券商首席经济学家李大霄认为,这是全球市场的普跌,相比之下,A股不用太悲观,因为有许多其他市场不具备的优势。例如相对明显的股债差、蓝筹核心资产的估值优势以及央企市值管理的要求。更为重要的是,不断打通中长期资金入市的痛点堵点,引导中长期资金入市,发挥好资本市场“压舱石”作用。这些都有利于股市的长期稳定,因此应对中国最核心的优质资产有信心。

著名财经评论家吴国平表示,股市遭遇“黑色星期一”是外围传导加上国内恐慌情绪宣泄导致。暴跌过后往往带来暴涨,预计几天后有望迎来修复行情。他认为,下一步要尽快引导中长期资金入市,可以尽快推出平准基金,有效提振投资者信心。

中国人民大学重阳金融研究院高级研究员董少鹏指出,A股全线暴跌是对美国错误的关税政策的过度反应。中国优质资产的价值不会因美方的关税战而出现大幅贬值。中国经济以内循环为主体,国内国际双循环相互促进的发展格局已经形成,中国资产在科技、市场拓展和内生动力增长的支持下,还有进一步提升的空间。A股这次调整时间不会很长,预计很快会反弹到常态的位置。

中航证券首席经济学家董忠云表示,预计2025年A股走势将很大程度取决于内外部政策角力情况。出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足,提高政策实效。2025年下半年,国内市场对于外部冲击实际量级有了更清晰的认知和预期,同时国内刺激政策效果有望逐渐见效,盈利底有望形成。参考上一轮中美贸易摩擦期市场表现,本轮A股盈利底清晰后有望开启新一轮行情。

4月7日,人民日报评论指出,此次美国政府对中国加征34%的关税,加上此前加征的关税,将严重抑制双边贸易,短期内不可避免地对中国出口造成负面影响,加大经济下行压力。但中国作为超大规模经济体,面对美国的关税霸凌冲击,具有强大的抗压能力。去年中央经济工作会议已经就如何应对美新一轮对华遏制打压作出全面部署,强调要充实完善政策工具箱,根据外部影响程度动态调整政策,加强超常规逆周期调节,提高宏观调控的前瞻性、针对性、有效性。

多位专家学者认为,中国经济基础深厚、韧性强大、动力充足、制度优越,政策空间充裕,完全有能力应对外部冲击对经济带来的不利影响。

中泰证券首席经济学家李迅雷认为,为了应对美国超预期加征关税及后续可能出现的关税报复升级,必须扩大内需,畅通内循环,尤其要通过大力度促消费来改善供需关系。为此,需要及时采取应对方案,如对财政预算结构和支出规模再调整,增加财政支出中用于消费的比重,适度降低用于投资的比重,同时再增加赤字规模,用于惠民生、促消费。

东方金诚首席宏观分析师王青表示,综合考虑当前外部经贸环境变化、房地产市场走势及物价水平,二季度“择机降准降息”时机已经成熟,落地的时间可能提前到4月。这能有效激发企业和居民融资需求,扩投资促消费,提振市场信心,是当前对冲外部波动最有力的手段。

财政政策方面,王青认为,接下来促消费政策力度会进一步加大,除了3000亿超长期特别国债资金支持耐用消费品以旧换新外,不排除各地将加大促消费支持范围,将更多普通消费品和服务消费纳入促消费支出范围的可能。近年我国对美出口每年都在5000亿美元左右,约相当于国内商品消费的7%到8%。

粤开证券首席经济学家罗志恒也认为,财政政策方面,在赤字率4.0%的基础上,应及时根据形势调整并宣布追加预算,确保必要的支出强度。货币政策方面,用好总量和结构性政策工具,尽快降准降息,提振居民消费和企业投资需求。

王青还表示,今年稳楼市的迫切性显著上升。以下调居民房贷利率为核心,楼市支持政策也会更大力度加码,持续用力推动房地产市场止跌回稳。

文章来源于网络。发布者:财华网,转转请注明出处:https://www.leiduan.cn/7565.html